Notícias

Moeda:

Clima:

Marés:

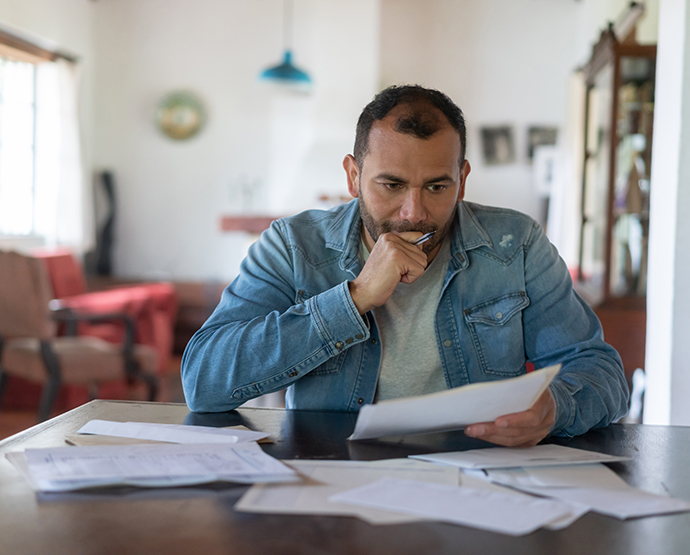

Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o primeiro semestre de 2021 acabou com 69,7% das famílias brasileiras endividadas.

Para o Prof. Me. Paulo César Pereira da Silva, de Ciências Contábeis do Unipê, um dos motivos para esse alto percentual é a pandemia, que comprometeu o orçamento das famílias, principalmente de classes sociais mais baixas, além do desemprego e a consequente queda no poder de compra. Nesse cenário, o uso indevido do cartão de crédito pode potencializar a inadimplência quando compromete mais do que o orçamento suporta.

“Vivemos uma crise econômica, com pessoas sofrendo com a redução de renda, desemprego e inflação mais elevada. Essa pesquisa aponta ainda que a proporção das famílias que utilizam o cartão de crédito, por exemplo, como principal tipo de dívida, alcançou a máxima do indicador: 81,8% do total de famílias. Diante disso, meu alerta é que o cartão de crédito continua sendo o grande vilão do brasileiro, isso se considerarmos os juros de operações no rotativo”, ressalta.

O especialista explica que apesar de o Banco Central ter tentado intervir, normatizando que só poderia ser possível usar o rotativo do cartão por dois meses seguidos, a modalidade ainda é um problema. “Quando se ultrapassa esse limite, as operadoras de cartão de crédito ficam obrigadas a oferecer modalidades de parcelamento do valor utilizado no rotativo, mas ainda assim, o cartão continua sendo uma das modalidades de crédito mais caras do mercado”, alerta.

Paulo César frisa que os brasileiros possuem muitas dívidas com financiamento de veículos, casas e empréstimos em bancos, e o famoso crediário, e sugere algumas dicas para o pagamento dessas dívidas. E os devedores ainda podem ser aqueles que assumiram compromissos financeiros e foram demitidos, se vendo na impossibilidade de quitação desses. Por isso, o especialista indica como pagar os débitos.

“A primeira estratégia e mais eficaz é renegociar parcelas quando lhe são ofertadas boas oportunidades, fazendo com que elas não comprometam mais de 30% do orçamento doméstico e que caibam dentro dele. Outra possibilidade é buscar alternativas para aumentar a renda, quando possível. E ter um planejamento financeiro, colocando em uma planilha todas as entradas (receitas) e saídas (despesas), observando o que está saindo para coisas supérfluas e buscando adequar os seus gastos à realidade de suas entradas”, argumenta.

Paulo César ainda aconselha que economizar traz garantias para realizar sonhos. Quanto aos extras, é importante separar parte do salário para que isso aconteça, não importando a quantidade, mas a ação de se ter um extra ao final de cada mês.

“Uma das primeiras coisas para fazer o dinheiro render é gastar com o que for necessário de forma equilibrada, buscando adequar os gastos ao salário. Depois fazer a opção por bens e serviços mais baratos e que tenham um padrão de qualidade que atenda às suas necessidades, economizando inclusive no planejamento, por exemplo, de viagens de carro para resolver certos assuntos, com o intuito de poupar combustível, apagando uma luz, passando ferro uma única vez no mês ou na semana. É a cultura da pequena economia que se tornará numa grande economia”, pontua.

Sistema Correio de Comunicação.

Siga nossas redes sociais: